Recherche

« Relax, take it easy » : Comprendre la réglementation crypto MiCA et Pilot Regime

Lors de son webinar organisé le 7 octobre, l’Adan a présenté et analysé les deux propositions de règlements applicables aux « crypto-assets » (crypto-actifs) de la Commission européenne, publiés dans le cadre de son Digital Finance Package le 24 septembre dernier. L’Association a également exprimé ses inquiétudes sur les menaces potentielles que représentent ces projets pour l’innovation. L’Adan propose des solutions pour améliorer le dispositif et favoriser ainsi la compétitivité de l’industrie crypto européenne.

Propos généraux

Soucieuse de stimuler l’innovation tout en préservant la stabilité financière et la protection des utilisateurs de crypto-actifs, la Commission européenne a révélé sa proposition d’encadrement des marchés de crypto-actifs, qui repose sur deux projets de règlements. Une opportunité pour clarifier le cadre juridique applicable aux acteurs.

Les deux propositions de règlements de la Commission s’inscrivent dans le cadre de son Digital Finance Package et, plus largement, de son Plan d’Action FinTech de 2018. La Commission a notamment organisé des consultations publiques auprès des acteurs afin de préparer ces projets. L’Adan a ainsi eu l’opportunité de répondre à deux consultations : l’une sur le cadre applicable aux marchés des crypto-actifs, l’autre sur le plan d’action FinTech.

La réglementation

La proposition de réglementation des marchés de crypto-actifs de la Commission européenne est fondée sur deux projets de textes :

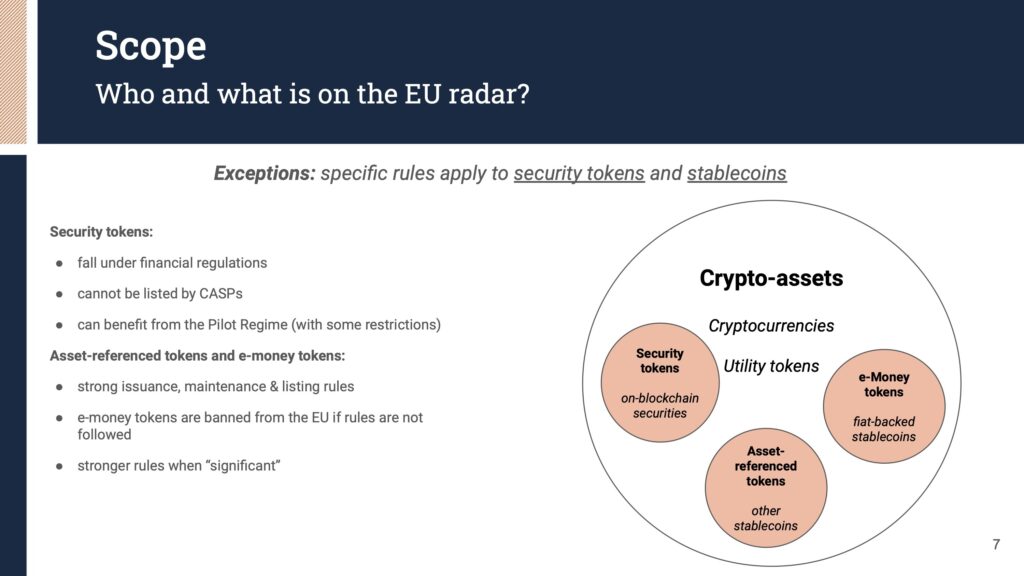

- la proposition de règlement MiCA (Markets in Crypto-Assets Regulation) dont le champ couvre les cryptomonnaies, les utility tokens et les stablecoins ;

- le projet de régime pilote pour les marchés de security tokens dit Pilot Regime Regulation for DLT Market Infrastructures (PRR).

A travers ces deux textes, l’idée générale de la Commission est de réglementer les acteurs des crypto-actifs, et non les actifs en tant que tels.

MiCA

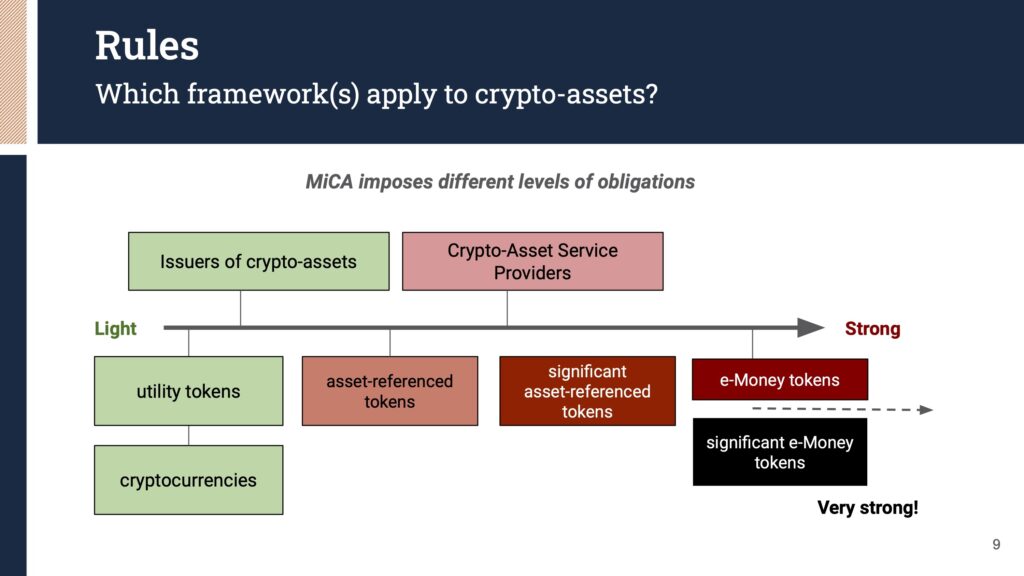

Le projet de règlement MiCA vise à encadrer les émetteurs de crypto-actifs et les fournisseurs de services sur crypto-actifs (CASP). Les crypto-actifs incluent ici un large panel d’actifs numériques, à savoir : les cryptomonnaies – bien que non mentionnées explicitement -, les utility tokens et les stablecoins.

Si le dispositif prévu pour les émissions de crypto-actifs (hors stablecoins) et la fourniture de services sur crypto-actifs s’inspire du régime français ICO et PSAN de PACTE – si ce n’est que la réglementation européenne ne sera en rien optionnelle -, les exigences relatives aux émissions de stablecoins sont quant à elles tout à fait inédites.

Les offres publiques de stablecoins et leur admission sur des plateformes de négociation sont interdites, à moins que l’émetteur respecte les conditions émises par la réglementation MiCA : personnalité légale, white paper, exigences prudentielles, interdiction de distribuer des intérêts, etc. De plus, si le stablecoin est qualifié de « significant » selon une liste de critères établis, l’émetteur devra se soumettre à un socle de règles supplémentaires pour être autorisé à le distribuer.

Le régime pilote pour les marchés de security tokens ✈️

L’Adan promeut depuis longtemps l’idée d’un Laboratoire numérique européen (Digital Lab)permettant d’octroyer, sous conditions, des exemptions à la réglementation financière pour les acteurs sur security tokens. C’est également le souhait de l’écosystème, en témoignent les résultats de l’enquête sur les security tokens réalisée par l’Association au premier semestre.

C’est un premier pas en ce sens que la Commission européenne a engagé en dévoilant son projet de régime pilote pour les DLT Market Infrastructures. Elle ouvre ainsi la possibilité aux acteurs de bénéficier de dérogations à certaines exigences de la réglementation financière pour la négociation et le règlement-livraison des transactions sur security tokens. Cependant, tant le champ d’application du régime pilote que les exemptions prévues sont très restreintes.

Un premier pas à saluer, mais des limites à relever

Si ces projets sont encourageants, l’Adan identifie néanmoins quatre grandes zones de risque pour l’innovation crypto européenne.

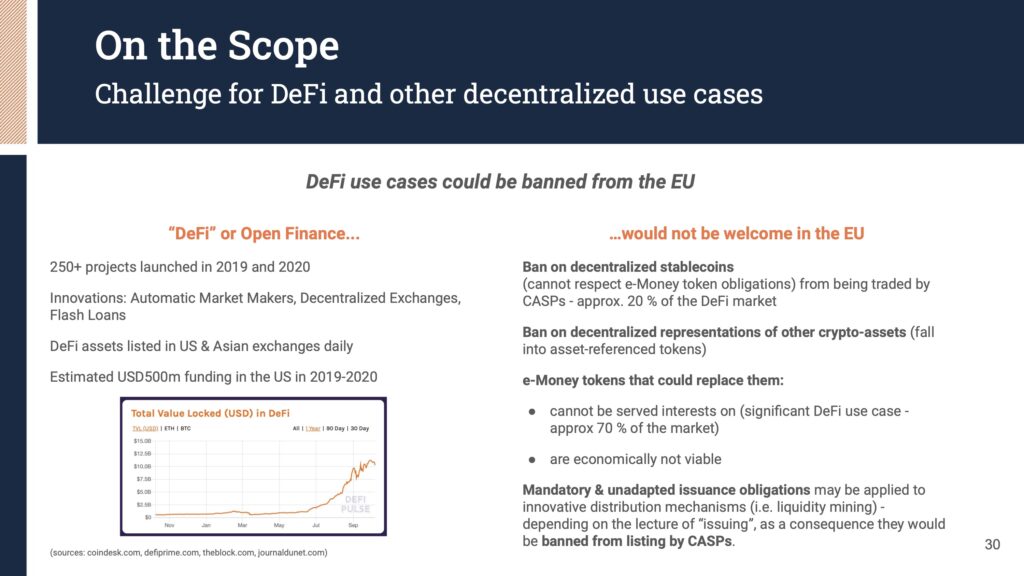

Les risques pour la finance décentralisée (DeFi)

En l’état actuel des textes, la plupart des projets et innovations relatives à la finance décentralisée pourraient se voir interdits en Europe. C’est le cas des stablecoins décentralisés (soit 20% du marché DeFi), des autres représentations décentralisées de crypto-actifs, et de tout jeton distribuant des intérêts à ses détenteurs. Notamment, la nature décentralisée rendra particulièrement difficile de respecter les obligations imposées aux émissions de crypto-actifs.

La possible exclusion des technologies blockchain publiques

Certaines dispositions, en particulier dans le cadre du régime pilote, laissent planer le doute sur la possibilité pour les acteurs de recourir aux blockchains publiques. Limiter l’innovation au déploiement de cas d’usage sur des réseaux privés priverait l’Union européenne d’une véritable révolution numérique de la finance, que prône pourtant la Commission européenne.

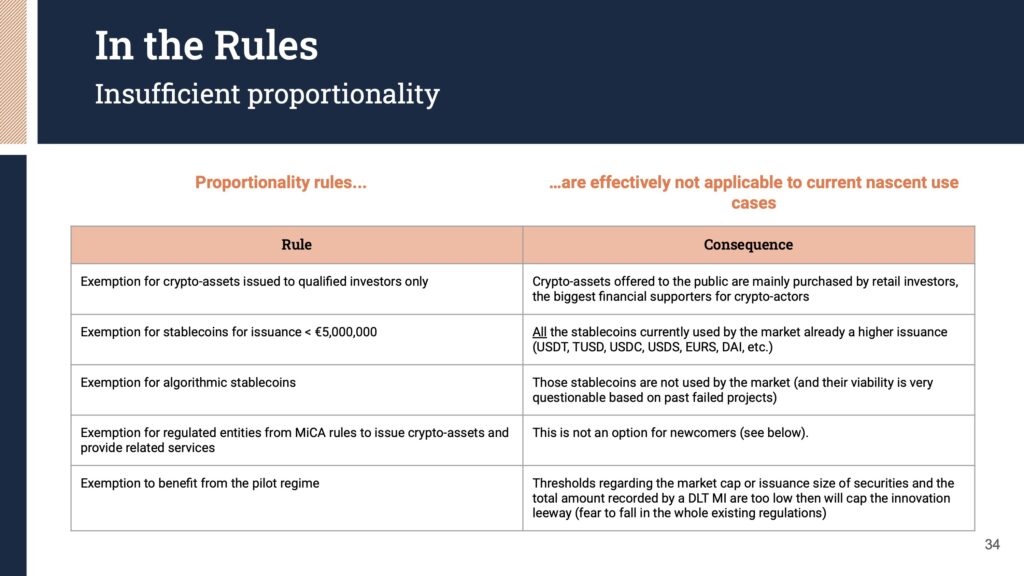

Un manque de proportionnalité dans les règles et les exemptions proposées

MiCA et PRR imposent des exigences et prévoient des exemptions qui ne sont pas toujours adaptées aux acteurs innovants, car ces exigences sont disproportionnées ou ces exemptions sont inapplicables.

Un pré-carré aménagé pour les entités réglementées au détriment des nouveaux entrants

D’une part, les acteurs déjà établis bénéficient de nombreuses facilités d’accès aux marchés de crypto-actifs, au travers de dérogations et d’équivalence leur permettant d’être exemptées de certaines exigences et d’être autorisés de facto sur ces marchés. Mais également, de véritables monopoles leur sont conférés, par exemple pour l’émission de stablecoins qualifiés d’e-money tokens, la négociation de security tokens et le règlement-livraison des transactions de security tokens.

D’autre part, de véritables obstacles jalonnent le chemin des nouveaux entrants aux marchés de crypto-actifs : les procédures pour obtenir une autorisation sont particulièrement longues, certaines obligations sont disproportionnées, les coûts de conformité sont conséquents pour des acteurs à la surface financière moindre.

En définitive, les marchés de crypto-actifs se priveraient assurément de leur véritable potentiel d’innovation, celui que portent les nouveaux acteurs.

Les propositions de l’Adan en faveur de l’innovation

Afin de lever ces premiers blocages identifiés, permettre aux entreprises naissantes d’accéder aux marchés de crypto-actifs en pleine expansion, et favoriser la véritable innovation et la compétitivité au sein de l’Union européenne, l’Adan émet des propositions préliminaires pour l’aménagement des projets de réglementation :

- Exclure les crypto-actifs décentralisés du champ d’application

- S’assurer que les cas d’usage peuvent être déployées sur des blockchains publiques

- Instaurer davantage de proportionnalité dans les règles et les exemptions prévues, notamment au regard de la taille et de l’ancienneté des acteurs

- Valoriser aussi les avantages comparatifs des acteurs nouveaux, pour restaurer l’égalité des chances dans le développement des marchés

En définitive, posons-nous la question essentielle : Comment souhaitons-nous bâtir l’Europe des crypto-actifs ? En comptant exclusivement sur les acteurs établis, et laissant fuir ceux qui disposent des connaissances les plus fines du secteur et qui développent les cas d’usage les plus innovants ? Ou voulons-nous donner une chance à l’innovation et à la créativité d’entrepreneurs nouveaux qui pensent différemment et portent en eux le plus grand potentiel de transformation ?

Publications complémentaires

Newsletter de l’Adan – Mars 2025

Newsletter de l’Adan – Janvier 2025

Communiqué de presse : Adan et GDF annoncent un partenariat stratégique

Opportunités de sponsoring l’édition 2025 de notre grande étude annuelle

Opportunités de sponsoring pour le cinquième anniversaire de l’Adan