Recherche

La DeFi : 50 nuances de décentralisation

La finance décentralisée (DeFi), une alternative au système bancaire et financier traditionnel développée sur les réseaux blockchain publics (tels que Ethereum, Binance Smart Chain, Solana, Avalanche, Terra, etc.), connaît depuis son émergence il y quelques années seulement, une croissance exponentielle. En décembre 2021, la total value locked (i.e. la valeur des actifs placés sous gestion dans l’ensemble des protocoles DeFi) dépassait les 250 milliards de dollars.

Dans ses précédents articles pédagogiques, l’Adan expliquait notamment les propositions de valeur de cet écosystème et les nouveaux risques liés aux différentes applications décentralisées (Dapps) développées sur les blockchain d’infrastructures pouvant accueillir ces protocoles.

A travers ces publications, l’Association venait rappeler que l’une des principales valeur de la DeFi était son caractère décentralisé assurant une communication directe d’utilisateur à utilisateur sur des protocoles – fournissant des services complémentaires aux acteurs financiers traditionnels – sans qu’aucune entité centralisée n’intervienne dans le processus. Ce mode de fonctionnement – qui tend à remplacer un intermédiaire de confiance par un technologie résiliante – résout de nombreux problèmes d’inclusion financière, de confidentialité et de censure.

Or, si la DeFi est souvent présentée comme un ensemble intrinsèquement décentralisée, il convient de nuancer cette affirmation parfois hâtive. Le niveau de décentralisation peut en effet considérablement varier d’un protocole à un autre. A tel point que – dans certaines situations – la décentralisation d’un protocole n’est qu’artificiellement construite par des acteurs centralisés pouvant prendre de manière unilatérale des décisions affectant le protocole et ses utilisateurs.

Ainsi, plusieurs facteurs doivent être pris en compte pour évaluer le niveau de décentralisation d’un protocole. Dans cet article, l’Adan étudie – sans exhaustivité – les principaux critères permettant d’affecter de manière positive ou négative le bon niveau de décentralisation d’un protocole.

Plusieurs critères pertinents sont à prendre en compte pour étudier la centralisation/décentralisation d’un protocole :

- Le réseau blockchain d’infrastructure/sidechain sur lequel le protocole a été déployé ;

- La gouvernance du protocole ;

- La conservation les fonds déposés dans les smart contracts du protocole ;

- La capacité de changer, de manière unilatérale, le code du smart contract ;

- L’implication du/des fondateur(s)/fondatrice(s) sur le protocole ;

- La possibilité d’assimiler l’application DeFi à une société ;

- L’exploitation du site web du protocole ;

Naturellement, cet article ne traitera pas des services (prêt, jalonnement, fourniture de liquidité et autres) proposés par des prestataires de services sur actifs numériques (PSAN), car des tels services ne s’apparentent pas à de la DeFi. Généralement, ces acteurs se connectent eux-mêmes à des protocoles DeFi afin de proposer – de manière intermédiée – des rendements en crypto-actifs à leurs clients.

Le réseau blockchain d’infrastructure/sidechain sur lequel le protocole a été déployé

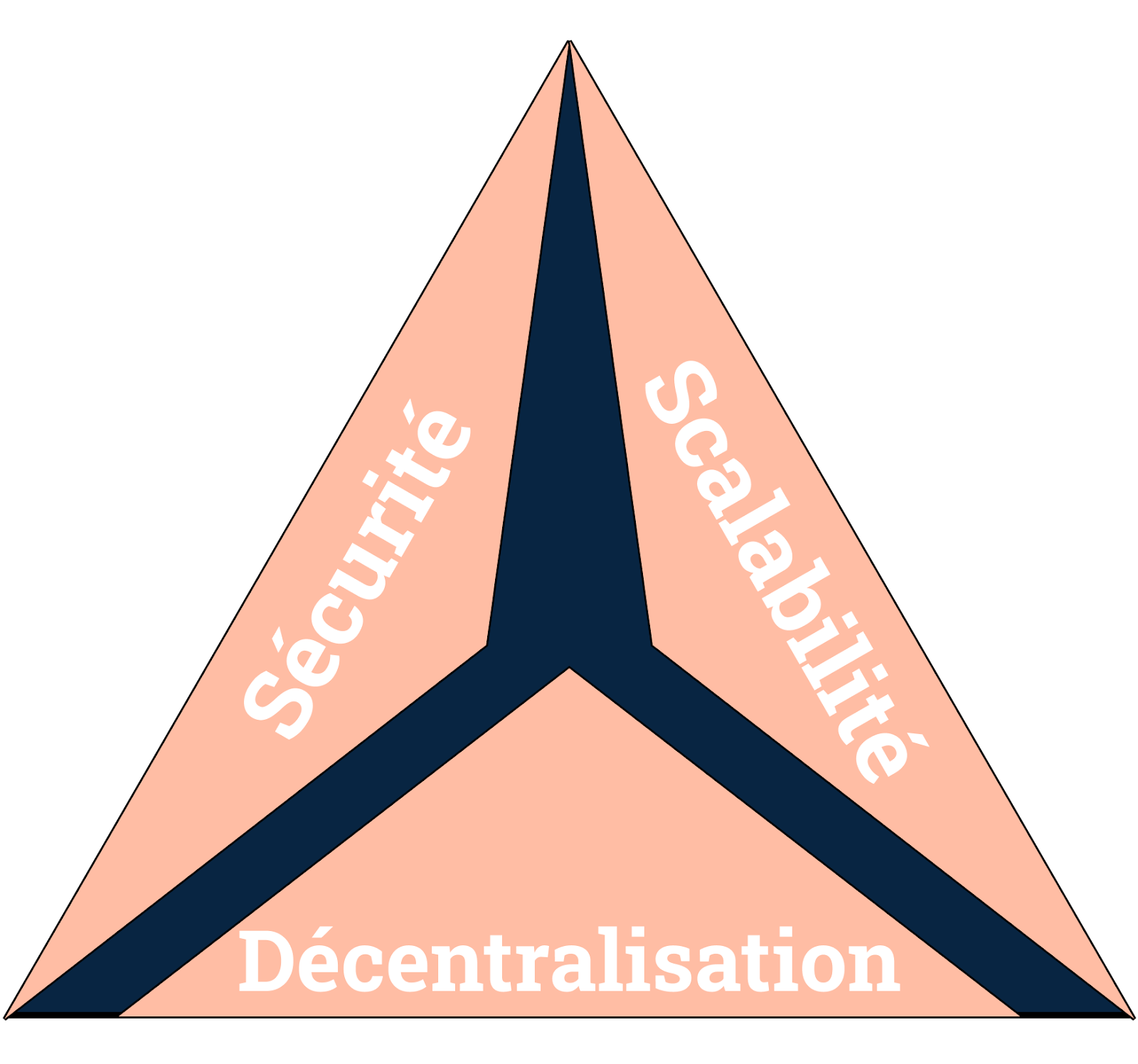

Il est difficile de considérer qu’un protocole est décentralisé s’il repose sur un réseau blockchain qui est lui-même centralisé. Lorsqu’un réseau blockchain est déployé, la décentralisation est parfois délaissée au profit de la scalabilité du réseau. Pour comprendre pourquoi certains réseaux blockchain sont plus décentralisés que d’autres, il est opportun de connaître basiquement ce que signifie le concept de “trilemme de la blockchain”. En effet, le nécessaire compromis entre le niveau de décentralisation d’un réseau, sa scalabilité et sa sécurité s’explique par le trilemme de la blockchain.

| Le blockchain trilemma : Le blockchain Trilemma est un concept théorisé par Vitalik Buterin – fondateur d’Ethereum – expliquant que lorsque les développeurs souhaitent construire un réseau blockchain, ils font nécessairement face à trois aspects inconciliables. In fine, ces développeurs sont contraints de délaisser l’un de ces trois aspects au profit des deux autres. 1. La sécurité. Les protocoles blockchain doivent être résilients aux attaques afin que des entités malveillantes puissent prendre le contrôle du réseau. 2. La scalabilité. Le protocole blockchain peut prendre en charge un nombre important de transactions par seconde (TPS) et d’adresses sans rencontrer de difficultés techniques et sans que les frais et les délais de transaction n’augmentent abusivement. 3. La décentralisation. Le système ne repose pas sur un point de contrôle central. Cela passe notamment par le fait de faire tourner un nombre important de nœuds et répartis de manière suffisamment proportionnelle dans différentes zones géographiques à travers le monde. |

Ainsi, un réseau blockchain peut être considéré comme plus ou moins décentralisation selon sa gestion du blockchain trilemma.

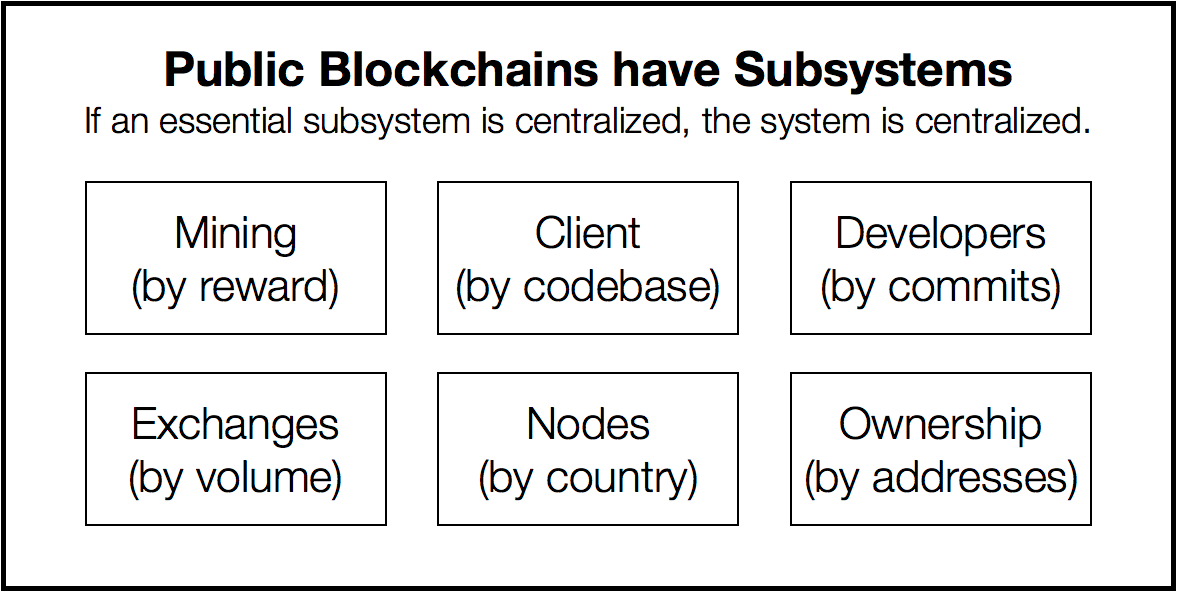

A cet égard le coefficient de Nakamoto permet de mesurer la décentralisation d’un réseau afin de déterminer le nombre minimum de nœuds requis pour perturber le réseau. Plus le coefficient de Nakamoto est élevé, plus la blockchain est décentralisée.

Parmi ces six sous-systèmes, l’impact réel sur le niveau de décentralisation du réseau (sur lequel une application décentralisée pourrra être déployer) peut varier. A cet égard, le nombre de noeuds est essentiel pour considérer la décentralisation d’un réseau.

Un nombre important de nœuds sur le réseau permet de préserver son intégrité et sa robustesse. Les applications déployées sur cette infrastructure seront ainsi moins exposées aux tentatives de piratage et de prise de contrôle du réseau.

Outre leur nombre, il est aussi important que ces nœuds soient répartis dans différentes zones géographiques. Dans l’écosystème de la finance décentralisée, Ethereum est l’un des réseaux les plus géographiquement décentralisés. Les 7372 nœuds assurant la validation des transactions sont répartis à travers plusieurs dizaines de pays à travers le monde.

Ainsi, si une application de finance décentralisée est développée sur un réseau blockchain faiblement décentralisé, son niveau de décentralisation sera impacté. Cela signifie que l’application sera nécessairement dépendante d’un réseau dont le niveau de décentralisation n’est pas suffisament satisfaisant.

La gouvernance du protocole

Certaines applications de finance décentralisée peuvent comporter un élément de centralisation important dans leur méthode de gouvernance.

Dans cet écosystème, les propositions d’amélioration des protocoles et les modifications de la feuille de route (roadmap) sont souvent codées dans des smart contracts avant d’être soumises au vote d’une communauté organisée sous la forme d’une decentralised autonomous organisation (DAO).

Pour faire partie d’une DAO, les utilisateurs du protocoles devront disposer de jetons de gouvernance leur permettant de voter sur ces propositions d’amélioration ou de faire eux même de nouvelles propositions.

Cependant, une part importante des jetons de gouvernance ne sont pas utilisés dans l’objectif de participer activement à la gouvernance de l’application. En effet, la plupart des propositions formulées étant d’une grande complexité, peu d’utilisateurs utilisent leur droit de vote pour participer à la gouvernance (le jeton de gouvernance sera alors utilisé dans un objectif d’investissement par exemple). A titre d’exemple, la DAO d’ENS – un système de noms de domaine pour les adresses sur Ethereum – compte plus de 100 000 membres et près de 100% d’entre eux sont considérés comme actifs. D’autres protocoles tels que Ribbon – un protocole proposant des produits structurés tels que des options, des contrats à terme et des titres à revenu fixe – et Olympus DAO – un protocole apportant une réserve de valeur pour la DeFi avec son jeton OHM – disposent quant à eux de communautés plus petites mais plus actives avec une participation active allant autour des 25% des détenteurs de jetons de gouvernance.

Une répartition proportionnelle et équitable des jetons de gouvernance mène dès lors à un meilleur niveau de décentralisation. A titre d’exemple, Curve, l’une des plus grosse plateforme d’échange décentralisée et apporteur de liquidité de la DeFi, a réparti environ deux tiers de ses jetons de gouvernances (62% LP + 5% de réserve communautaire) à la communauté afin d’impliquer les fournisseurs de liquidité dans la gouvernance du protocole. Les communautés peuvent échanger sur des groupes Discord ou Telegram ou sur des forum dédiés à la gouvernance pour étudier les potentielles évolutions du protocole.

En revanche, une bonne répartition des jetons de gouvernance à la communauté n’est pas suffisant pour attester de la décentralisation de la gouvernance d’une application DeFi : en effet, si les jetons de gouvernances alloués à la communauté sont conservés par un nombre restreint d’utilisateurs, ces derniers pourront considérablement impacter l’évolution du protocole (car ils disposent d’un nombre important de droits de vote).

La conservation les fonds déposés dans les smart contracts du protocole

Les protocoles DeFi permettant de faire des dépôts (généralement dans ce que l’on appelle des vaults) sont conservés dans une « clé d’administration ».

La plupart des clés d’administration sont sécurisées par des fonctionnalités telles que :

- des timelocks : un moyen de verrouiller le smart contract jusqu’à ce qu’un laps de temps spécifique se soit écoulé – , ce qui limite les risques de rug pulls ; et

- des multisigs : un type de portefeuille qui nécessite la signature de plusieurs personnes pour débloquer les fonds.

Ici, un problème possible de centralisation – commun à de nombreux protocoles de finance décentralisée proposant un système de dépôt de fonds (=/= conservation de fonds) – peut se matérialiser car le nombre de signatures dans la multisig est très souvent limité (moins de dix), et celles-ci sont détenues par des personnes pouvant se connaître (par exemple la core team du protocole) et donc s’entendre à des fins malveillantes centralisation . Par ailleurs, sur certains protocoles, le rendement n’est pas versé automatiquement par le smart contract, mais est distribué « manuellement » par un portefeuille contrôlé par les fondateurs.

C’est pourquoi les utilisateurs devront être vigilants quant à la maîtrise de la clé de détention lors du choix de recours à un protocole, et accepter de faire confiance à l’équipe et leur capacité à protéger les clés d’administration.

La capacité de changer, de manière unilatérale, le code du smart contract

Bien que dans la plupart des protocoles, les smart contracts de l’application décentralisée ne peuvent être modifiés sans l’accord de la DAO, d’autres protocoles peuvent être modifiés unilatéralement par les d’individus ayant construit l’application.

Cette hypothèse crée un aspect de centralisation particulièrement important pour le protocole puisque son fonctionnement entier pourrait être affecté par une prise de décision discrétionnaire. Une telle hypothèse serait particulièrement risquée pour les utilisateurs du protocole car cette modification pourrait mener à un rug pull ou faire naître des failles dans le code de l’application, laissant la possibilité à des personnes mal intentionnées d’attaquer (hacker) la plateforme.

L’implication du/des fondateur(s)/fondatrice(s) sur le protocole

Si certaines équipes ayant développé des applications de finance décentralisée sont encore anonymes à ce jour (à l’instar d’Olympus DAO), la plupart des fondatrices et fondateurs des protocoles de finance décentralisée sont connus du grand public notamment pour des raisons de confiance et de transparence vis-à-vis de la communauté (éviter les escroqueries et les rug pulls).

L’absence d’anonymat des fondatrices et fondateurs d’un protocole de finance décentralisée n’est donc pas un élément de centralisation particulièrement pertinent au regard du risque que peut faire peser la méconnaissance de l’identité des créatrices et créateurs d’une application sur laquelle un utilisateur aurait déposé tous ses crypto-actifs.

Cependant, une implication très importante des fondateurs dans le protocole pourrait mener à sa personnification, ce qui constitue un élément de centralisation non négligeable d’une application DeFi puisque la plupart des personnes assimileraient le protocole à cette personne. Or, une disparition ou l’abandon du protocole par ce fondateur, pourrait mener à la chute du protocole lié à une crainte par les utilisateurs que le protocole n’évoluerait plus de la même manière en l’absence de cette personne.

Une telle dépendance à l’égard d’une personne ou d’un groupe restreint de personnes crée nécessairement un niveau de centralisation important. A titre d’exemple, Andre Cronje – le cofondateur de Yearn Finance et de Fantom – a récemment annoncé son retrait de l’industrie des crypto-actifs. Ce retrait a été source d’inquiétude de la part de la communauté, cette inquiétude a mené à une courte baisse du jetons de 14% en journalier.

Dans le même registre, le rôle de Do Kwon, fondateur de l’écosystème LUNA pour le fonctionnement du stablecoin UST et les débats au sein de la Luna Fundation Guard (LFG) ont sans conteste influencé la chute du jeton de protocole LUNA (désormais appelé “LUNA Classic” depuis le hard fork de la blockchain le 28 mai) et du stablecoins UST. De nombreuses personnes ont par ailleurs pointé la centralisation de Luna porté par les prises de position, parfois contestées, de Do Kwon.

La possibilité d’assimiler l’application DeFi à une société

Lorsqu’une application DeFi gère plusieurs milliards d’euros d’actifs placés sous gestion par des utilisateurs et lorsqu’elle souhaite s’ouvrir à un nouveau public, notamment à des acteurs institutionnels, la création d’une entreprise du projet devient nécessaire pour apporter un niveau de structuration suffisant.

A titre d’exemple, Aave a créé une société appelée Aave Limited et a même obtenu une licence auprès de la FCA en tant qu’établissement de monnaie électronique. D’autres protocoles tels qu’Uniswap et sa société Uniswap Labs disposent d’une entité sous-jacente.

Il s’agit là d’un aspect de centralisation qui n’impacte pas ou peu les performances du protocole, et sa proposition de valeur. En effet, Aave Limited n’est qu’une entreprise technologique chargée de déployer le protocole Aave. Le protocole est quand à lui géré par une DAO, totalement indépendante de la société et de ses dirigeants.

L’exploitation du site web du protocole

Il arrive que certains protocoles, dans l’objectif d’être décentralisés au maximum et de faire en sorte que les services encodés dans le smart contract ne soient pas directement fournis par les développeurs eux-mêmes, recourent à une tierce personne pour déployer le service financier qu’il proposent sur le web.

Tel est le cas de Liquity, l’une des plus grosses plateformes de prêt-emprunt décentralisées de l’écosystème Ethereum, qui, lorsque les utilisateurs se connectent à son site internet, les renvoie vers une autre adresse web exploitant la plateforme pour accéder au services de mise à disposition de liquidités ou d’emprunts.

Cette manœuvre augmente nécessairement le niveau de décentralisation de l’application puisque les personnes ayant développé le produit ne sont pas les mêmes que celles qui le déploient.

Conclusion

La DeFi est souvent assimilée à un ensemble homogène d’acteurs désintermédiés. Or, la décentralisation d’un protocole de finance décentralisée varie considérablement d’une application à une autre, à tel point qu’aucune application ne dispose du même niveau de décentralisation.

Si la décentralisation de certaines applications est avérée et leur permet de proposer une large gamme de services financiers sans qu’une entité centrale ne puisse influencer leur fonctionnement, la décentralisation affichée par d’autres applications n’est parfois qu’illusoire et infondée.

Ainsi, lorsque l’on s’intéresse à cet écosystème, il est nécessaire de comprendre les différents facteurs pouvant affecter la décentralisation des applications qui le compose, chaque protocole nécessitant une analyse rigoureuse et détaillée.

La présente contribution tend alors à démontrer que la réglementation du secteur des crypto-actifs ne peut se faire à la lumière d’une analyse binaire entre des acteurs totalement centralisés et des acteurs totalement décentralisés.

Publications complémentaires

Replay France Générosités — Les opportunités des cryptoactifs pour les organismes à but non lucratif

Les acteurs de la tokenisation se structurent autour de l’Adan

Réponse de l’Adan à la consultation de la Commission européenne sur les mondes virtuels

Replay : Intervention de Faustine Fleuret pour La Nuit du Trading 6

Projet de loi DDADUE : quel bilan pour les marchés crypto ?